À quel âge faut-il commencer à épargner pour sa retraite, combien mettre de côté chaque mois sans se priver, et où placer son argent simplement quand on n’est ni expert en finance ni passionné d’investissement ?

Épargner pour sa retraite consiste à mettre régulièrement de l’argent de côté sur le long terme afin de compléter sa pension future. Commencer tôt, même avec de petits montants, permet de profiter du temps et de la régularité sans bouleverser son quotidien.

Chez Café des investisseurs, on vous aide à comprendre simplement les mécanismes économiques pour que vous ne les subissiez plus et que vous sachiez enfin ce qui se passe avec votre argent.

Préparer sa retraite n’est pas réservé aux experts ni à ceux qui gagnent beaucoup, c’est avant tout une question de méthode simple, de bon sens et de constance dans le temps.

Pourquoi penser à sa retraite, même quand elle paraît loin

Soyons honnêtes.

Quand on a 25, 30 ou même 35 ans, la retraite, ce n’est pas exactement le sujet qui nous empêche de dormir la nuit. On pense plutôt au loyer, aux vacances, aux projets, parfois à changer de boulot. La retraite, c’est un problème pour plus tard. Très loin plus tard.

Et pourtant, c’est justement pour ça qu’il faut en parler maintenant. Pas pour stresser. Pas pour se faire peur. Mais parce que le temps joue clairement en votre faveur, à condition de l’utiliser.

Aujourd’hui, le système de retraite existe encore, et il existera probablement toujours sous une forme ou une autre. Mais compter uniquement dessus, c’est prendre un pari. Les règles changent, l’âge de départ recule, les montants sont incertains. Ce n’est pas un drame, c’est simplement une réalité. Face à une réalité incertaine, la meilleure réponse reste l’anticipation. Que vous croyiez ou non au système, mieux vaut préparer votre retraite vous-même. On n’est jamais mieux servi que par soi-même, pas vrai ?

Et c’est là que le temps devient votre meilleur allié. Commencer tôt, même avec peu, rend l’effort presque invisible. Quelques dizaines d’euros par mois, parfois moins que certaines dépenses automatiques. Sur 20 ou 30 ans, ce n’est pas la magie qui fait la différence, c’est la régularité.

Plus vous commencez tôt, plus vous vous laissez de la marge. Plus vous avez de marge, plus vous restez libre. Et cette liberté vaut largement quelques réflexions aujourd’hui, autour d’un café

La vraie difficulté n’est pas la retraite, c’est l’épargne

Avant même de parler de retraite, il faut parler du vrai sujet : notre rapport à l’argent.

On est au début du mois, vous venez enfin de recevoir votre paye, enfin. Le compte remonte, on respire. Et sans vraiment s’en rendre compte, l’argent commence à repartir. Les courses, les sorties, les abonnements, les petites dépenses qui s’additionnent. Puis la fin de mois arrive plus vite que prévu.

Le problème, ce n’est pas que vous gérez mal. Ce n’est pas un manque de discipline ou de volonté. C’est simplement humain. Quand l’argent est là, on a naturellement tendance à l’utiliser. Et quand il n’est plus là, on se dit qu’on fera mieux le mois prochain.

C’est pour ça que beaucoup de personnes ont du mal à épargner, même avec un salaire correct. Pas parce qu’elles dépensent n’importe comment, mais parce que l’épargne passe toujours en dernier.

Si on veut préparer sa retraite, le premier vrai travail n’est donc pas de choisir un placement compliqué. C’est d’apprendre à mettre l’épargne en priorité, même en petite quantité. Pas pour être parfait, mais pour être cohérent et régulier.

Mettre en place une épargne sans y penser (et sans se frustrer)

Il y a deux façons d’épargner. La première, c’est à la force de la volonté. Vous attendez la fin du mois, vous regardez ce qu’il reste, et vous mettez un peu de côté. Le problème, c’est que souvent… il ne reste pas grand-chose.

La seconde méthode, beaucoup plus efficace, c’est de se payer en premier. Concrètement, l’épargne part au début du mois, juste après le salaire. Automatiquement. Sans réflexion. Sans négociation avec soi-même.

Au début, je n’aimais pas trop ce principe. J’avais l’impression de perdre le contrôle. Et puis, en réalité, c’est tout l’inverse. Une fois que l’argent est mis de côté, on vit simplement avec le reste. Et très vite, on n’y pense même plus.

La plupart des banques proposent aujourd’hui des virements automatiques mensuels. Certaines applications d’investissement vont encore plus loin : investissement mensuel, hebdomadaire, voire même le système de l’arrondi des dépenses. Vous payez 2,70 €, l’application arrondit à 3 € et met la différence de côté.

Alors oui, parfois ça fait 10 € ou 20 € sur le mois. Mais dites-vous une chose : c’est l’équivalent d’un café et d’une pâtisserie. Sauf que là, l’argent reste bien au chaud. Et à la fin du mois, quand vous faites vos comptes, vous êtes souvent plus satisfait que frustré.

Ce n’est pas une question de montant parfait. C’est une question de régularité.

Combien épargner pour sa retraite, concrètement

C’est souvent la question qui bloque tout le monde.

Combien faut-il épargner, au juste ? La réponse honnête, c’est qu’il n’existe pas de chiffre magique valable pour tout le monde. En revanche, il existe des repères simples, utiles pour se situer.

Un ordre de grandeur souvent évoqué consiste à mettre de côté environ 10 à 15 % de ses revenus sur le long terme pour la retraite. Si vous commencez jeune, ce pourcentage permet déjà de construire quelque chose de solide, sans se serrer la ceinture en permanence.

Autre repère courant, plutôt indicatif :

- autour de 30 ans, avoir l’équivalent d’une année de salaire épargnée,

- vers 40 ans, deux à trois années,

- et ainsi de suite. Ce ne sont pas des objectifs à atteindre à tout prix, mais des points de comparaison, rien de plus.

Ce qu’il faut surtout retenir, c’est ceci : mieux vaut épargner 50 € par mois pendant 30 ans que 300 € pendant trois ans et arrêter. Vouloir trop bien faire d’un coup mène souvent à la frustration, puis à l’abandon.

Commencez petit, ajustez avec le temps, et laissez la régularité faire le travail.

Séparer l’épargne de sécurité et l’épargne retraite

C’est une confusion très fréquente, et pourtant essentielle à comprendre.

L’argent pour les coups durs n’est pas l’argent pour la retraite. Ce sont deux objectifs différents, et donc deux épargnes différentes.

L’épargne de sécurité, c’est celle qui sert à gérer l’imprévu. Une panne de voiture, une facture inattendue, un mois plus compliqué que prévu. Cet argent doit rester disponible, sans risque, et facile à utiliser. Son rôle n’est pas de rapporter, mais de vous protéger.

L’épargne retraite, elle, a un tout autre objectif. Elle est là pour le long terme. On n’y touche pas pour un frigo en panne ou des vacances improvisées. C’est de l’argent que l’on accepte de laisser travailler pendant des années.

Quand on mélange les deux, il se passe souvent la même chose. On pioche régulièrement dedans pour gérer le quotidien, et au final, rien ne se construit vraiment. On a l’impression d’épargner, mais l’argent fait surtout des allers-retours.

La bonne approche consiste donc à poser des bases simples. D’abord une épargne de sécurité, même modeste. Puis, une fois ce socle en place, une épargne dédiée à la retraite, avec un horizon clair.

De mon côté, je fais quelque chose de très simple.

L’argent de sécurité est sur un Livret A. Comme ça, si j’en ai besoin, je peux le récupérer en moins d’une minute depuis l’application bancaire. Quelques clics, et c’est réglé.

L’épargne retraite, elle, est ailleurs, sur des plateformes d’investissement, notamment en bourse. L’argent reste liquide, bien sûr, mais moins immédiat. Et surtout, psychologiquement, retirer de l’argent investi fait toujours un peu plus mal. Ce petit frein est très utile, il évite de piocher pour de mauvaises raisons.

Quand on mélange les deux, on finit souvent par utiliser son épargne long terme pour le quotidien, et au final, rien ne se construit vraiment. C’est n’est pas la solution optimal lorsque l’on gère son argent.

Où placer son argent pour la retraite, sans jargon

Quand on parle de retraite, il existe plein de solutions. Mais inutile de tout compliquer. L’objectif n’est pas de devenir expert, mais de comprendre à quoi sert chaque option et dans quel cadre elle est pertinente.

Pour un projet long terme comme la retraite, la bourse reste l’outil le plus simple et le plus accessible aujourd’hui. Contrairement aux idées reçues, investir en bourse ne veut pas dire passer ses journées à analyser des graphiques. Avec des ETF, on peut investir automatiquement dans des centaines, voire des milliers d’entreprises en une seule fois. C’est diversifié, simple à mettre en place, et parfaitement adapté à une épargne régulière sur 20 ou 30 ans.

L’immobilier peut aussi jouer un rôle. Il rassure beaucoup de monde, car il est concret. Mais il demande plus de gestion, plus de capital au départ, et moins de flexibilité. Ce n’est pas mauvais en soi, juste moins simple pour commencer.

Les cryptomonnaies ou autres investissements plus atypiques peuvent exister en complément, mais pas comme pilier principal d’une retraite. Trop volatils, trop incertains sur le long terme.

Les placements les plus populaires

Voici un petit tableau comparatif simple pour clarifier les grandes familles de placements que l’on évoque souvent quand on parle de retraite, avec des ordres de rendement historiques moyens pour donner un repère.

| Type de placement | À quoi ça sert | Rendement moyen historique | Notes importantes |

| Actions / ETF actions larges | Croissance long terme | ~7 à 10% par an en moyenne sur très long terme (Quantified Strategies) | Volatilité forte, variations d’une année à l’autre |

| Immobilier (foncières cotées / SCPI) | Revenus réguliers + croissance | ~4 à 9% par an (selon supports) (Homunity) | Moins liquide que la bourse, rendement variable selon produits |

| Obligations (prêt aux entreprises / États) | Stabilité relative | ~1,8 à 4,5% par an (Curvo) | Moins risqué, mais rendement généralement plus faible |

| Livret épargne (ex Livret A) | Liquidité + sécurité | ~0,5 à 3% par an (Curvo) | Très sûr, mais faible rendement |

| Crypto / actifs spéculatifs | Très spéculatif | Aucun chiffre fiable moyen valable | Volatilité extrême, pas adapté comme pilier retraite |

Ce qu’il faut comprendre simplement :

- La bourse (via ETF) est souvent en tête sur le long terme parce qu’elle représente l’économie des entreprises, et elle bénéficie de la croissance dans le temps, malgré des hauts et des bas.

- L’immobilier peut compléter parce qu’il apporte des revenus réguliers et une diversification, mais il demande plus de gestion et moins de liquidité.

- Les obligations ou les livrets sont généralement là pour sécuriser une partie de votre capital, pas pour le faire exploser.

- Les actifs très volatils (crypto, etc.) peuvent être intéressants en petite partie, mais ils ne doivent pas être le socle de votre retraite.

Ce tableau n’est pas une règle figée, mais un repère concret pour que vous sachiez ce à quoi correspond chaque type de placement dans une stratégie simple et progressive.

Le temps, votre meilleur allié (et pourquoi attendre coûte cher)

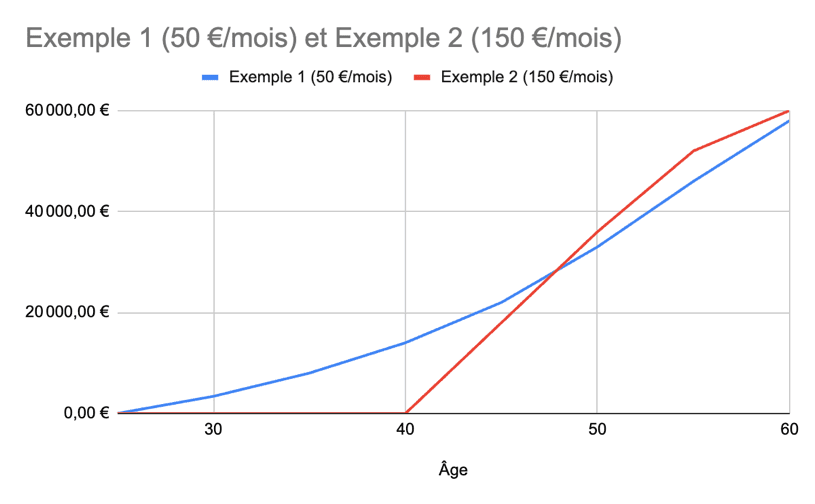

Pour bien comprendre l’impact du temps, prenons deux exemples concrets, volontairement simples.

Dans les deux cas, on part sur une hypothèse raisonnable et prudente pour le long terme : un rendement moyen de 5 % par an, via un investissement en bourse diversifié et plutôt “tranquille”.

Exemple : Une personne commence à 25 ans et investit 50 € par mois jusqu’à 60 ans. Elle épargne pendant 35 ans, soit 21 000 € versés au total. Avec un rendement moyen de 5 % par an, elle arrive autour de 55 000 à 60 000 € à 60 ans.

Une autre personne attend 40 ans et investit 150 € par mois jusqu’à 60 ans. Elle épargne pendant 20 ans, soit 36 000 € versés au total. Avec le même rendement de 5 %, elle obtient environ 60 000 € à 60 ans.

Ce qu’on voit ici est très simple. La seconde personne a fait plus d’efforts, mais le résultat est similaire. Pourquoi ? Parce que l’argent de la première a eu plus de temps pour travailler, puis pour produire sur ce qu’il avait déjà produit.

C’est ça, l’effet cumulé. Ce n’est pas spectaculaire au début, mais avec les années, il devient déterminant. Et pour la retraite, le temps vaut souvent plus que le montant.

Adapter sa stratégie à sa réalité de vie

Il n’existe pas une seule bonne façon de préparer sa retraite. Tout dépend de votre situation. Salarié ou indépendant, revenus stables ou variables, seul ou en famille, avec des projets à court terme ou non. Vouloir appliquer une règle toute faite sans tenir compte de sa vie réelle mène souvent à l’abandon.

Si vos revenus varient, mieux vaut une épargne flexible, ajustable d’un mois à l’autre. Si vous avez des charges importantes aujourd’hui, ce n’est pas grave d’épargner peu, tant que vous restez cohérent. À l’inverse, quand vos revenus augmentent ou que certaines dépenses disparaissent, c’est souvent le bon moment pour renforcer l’effort.

L’important n’est pas d’avoir la stratégie parfaite, mais une stratégie que vous pouvez tenir dans le temps. Une épargne qui s’adapte à votre quotidien, pas l’inverse. Ce qui compte, ce n’est pas de faire comme les autres, mais de faire quelque chose qui vous ressemble et que vous pourrez maintenir sans stress.

La retraite n’est pas une ligne d’arrivée, c’est un projet de liberté

Épargner pour la retraite n’est pas une punition. Ce n’est pas se priver aujourd’hui, c’est se donner des options demain. Plus de choix, moins de dépendance, moins de stress face à l’avenir.

Chaque euro mis de côté n’est pas une contrainte, c’est un petit pas vers plus de liberté. Et ces petits pas, mis bout à bout, font une vraie différence.

Il n’est jamais trop tôt pour commencer. Il n’est jamais trop tard pour s’y mettre. L’important, c’est de commencer, même modestement, et de continuer.

La retraite ne se prépare pas en un jour. Elle se construit tranquillement, un mois après l’autre, avec cohérence, patience et surtout, surtout, régularité.

Prenez soin de votre épargne, car elle prend soin de vous. À bientôt !