Comment gérer son budget chaque mois ? Est-ce que la méthode 50/30/20 est vraiment efficace ? Comment arrêter d’être à découvert sans se priver de tout ?

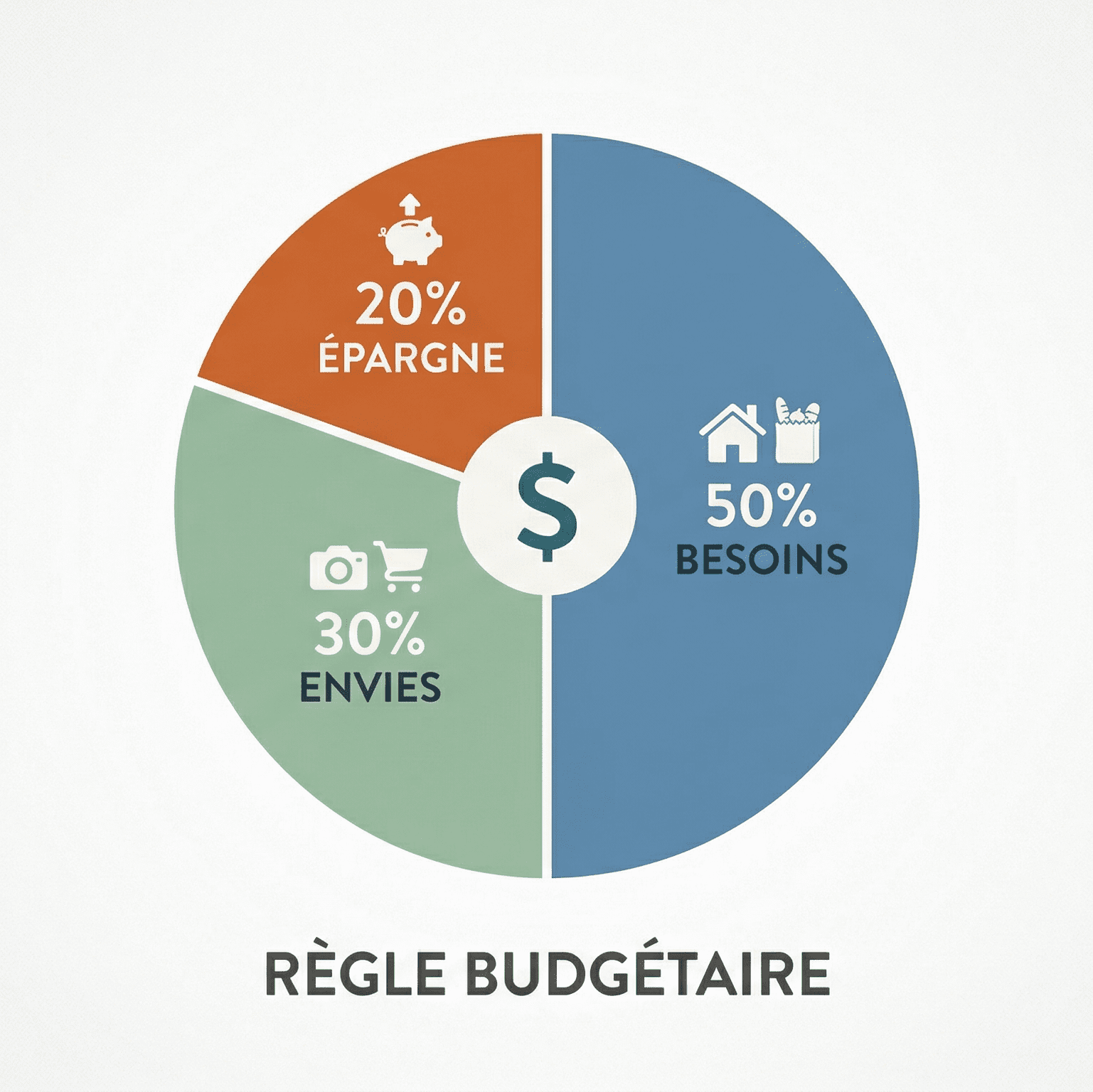

Pour gérer son budget, la règle des 50/30/20 est une méthode consistant à répartir ses revenus nets en trois catégories : 50 % pour les besoins vitaux, 30 % pour les loisirs et 20 % pour l’épargne ou l’investissement.

Chez Café des investisseurs, notre mission est de vous décoder les rouages de la finance personnelle pour que vous cessiez de subir vos comptes et que vous repreniez enfin le contrôle de votre argent.

Marre de voir votre salaire s’évaporer sans comprendre pourquoi ? Je vous explique comment transformer votre chaos financier en une machine de guerre bien huilée.

Dompter son argent (sans devenir un moine)

On oublie le jargon de conseiller en costume trois-pièces et on met les mains dans le cambouis. Accrochez-vous à votre portefeuille, on va faire du tri.

Pourquoi votre banquier ne vous parlera jamais du 50/30/20

On va être directs : si tout le monde savait gérer son budget avec une simple règle de trois, la moitié des agences bancaires de quartier fermeraient boutique demain. Votre banquier, celui qui vous offre un café tiède avant de vous refiler une assurance vie chargée à 3% de frais, n’a aucun intérêt à ce que vous soyez autonome. Pour lui, un client qui ne sait pas gérer son budget, c’est une mine d’or en agios et en commissions d’intervention.

Le chaos mental : votre pire ennemi (et leur meilleur ami)

Vous connaissez cette sensation ? Celle du 22 du mois, où vous ouvrez votre application bancaire avec la même appréhension qu’un personnage de film d’horreur ouvrant la porte de la cave. C’est le chaos mental. Sans méthode pour gérer son budget, chaque achat devient une source de stress. « Est-ce que je peux m’offrir ce resto sans que mon prélèvement d’électricité ne saute la semaine prochaine ? »

Ce flou artistique, c’est le terreau fertile des banques traditionnelles. Quand vous ne savez pas où va votre argent, vous payez. Vous payez des découverts, vous payez des crédits à la consommation pour « boucler le mois », et vous payez surtout le prix fort de l’ignorance. Gérer son budget, ce n’est pas devenir un expert-comptable maniaque du tableur Excel, c’est simplement reprendre les commandes de l’avion avant qu’il ne touche le sol.

L’arnaque des frais : le vol qualifié avec le sourire

Parlons-en, des frais. Avez-vous déjà regardé le total annuel de vos « frais de tenue de compte » ou de votre « cotisation de carte Gold » qui ne vous sert qu’à retirer 50€ au distributeur ? C’est ce que j’appelle du vol qualifié discret.

Imaginez : vous donnez votre argent à quelqu’un pour qu’il le garde, il s’en sert pour faire ses propres investissements (car oui, la banque travaille avec votre cash), et en plus, il vous facture le droit de le laisser chez lui. C’est le monde à l’envers. Pour gérer son argent efficacement, la première étape est de couper les fuites. Chaque euro de frais bancaire inutile, c’est un euro de moins dans votre poche et un euro de plus dans les bonus des actionnaires de la banque.

Le Crash Test : Frais de banque vs Liberté

| Poste de dépense | Banque « À Papa » | Stratégie « moderne » |

| Tenue de compte | 30€ à 50€ / an | 0€ (Banque en ligne) |

| Carte Bancaire | 120€ / an | 0€ (Offre gratuite) |

| Commissions d’intervention | 8€ par incident | 0€ (Grâce au 50/30/20) |

| Total perdu sur 10 ans | ~2 000€ | 0€ (Placés en ETF) |

La simplicité radicale : 3 chiffres, une vie sereine

La règle des 50/30/20, c’est l’antidote à cette complexité artificielle. Pourquoi 50, 30 et 20 ? Parce que notre cerveau adore ce qui est simple.

- 50% pour vos besoins : Le toit, la lumière, la nourriture.

- 30% pour vos envies : Le sel de la vie, le plaisir, les sorties.

- 20% pour votre futur : L’épargne, la liberté, le « loyer de votre argent ».

En décidant de gérer son budget via ces trois piliers, vous éliminez 90% des décisions quotidiennes. Plus besoin de vous demander si vous avez « le droit » d’acheter ce nouveau jeu vidéo ou ce sac. Si c’est dans l’enveloppe des 30%, c’est oui. Point barre.

Le banquier déteste ça car un client qui sait gérer son argent est un client qui n’a plus besoin de ses conseils (souvent biaisés) et qui ne paie plus d’agios. En passant à cette méthode, vous ne faites pas que compter des euros, vous signez votre déclaration d’indépendance financière. On ne parle pas de devenir riche en une nuit. On parle de dormir sur ses deux oreilles, en sachant exactement que chaque euro est à sa place, bien sagement au boulot pour vous.

Voyons en détail ces chiffres.

Les 50% : Le kit de survie (Vos besoins réels)

Dans la règle du 50/30/20, la moitié de vos revenus doit couvrir vos besoins. Pas vos envies, vos besoins. C’est ici que la plupart des gens se plantent royalement. Ils pensent que gérer leur argent consiste à rogner sur tout, alors qu’il s’agit simplement de mettre des étiquettes honnêtes sur les flux sortants.

Loyer, factures, courses : La base incompressible

Qu’est-ce qui entre dans cette case ? C’est simple : si vous arrêtez de payer et que vous finissez à la rue, dans le noir ou affamé, c’est un besoin.

- Le logement : Loyer ou mensualité de crédit, charges de copropriété, taxe foncière.

- L’énergie : Électricité, gaz, eau (le trio pour ne pas vivre comme au Moyen-Âge).

- Les assurances : Habitation, mutuelle, voiture (le strict nécessaire légal et sécuritaire).

- Le transport : Pass Navigo, essence pour aller bosser, entretien de la voiture.

- Les courses : On parle de nourriture et de produits d’hygiène de base. Le homard et le champagne, c’est pour la case des 30%, on se comprend ?

Si ce bloc dépasse les 50% de vos revenus nets, vous ne pouvez pas gérer votre budget sereinement. Vous êtes en mode « survie financière ». C’est souvent là qu’il faut prendre des décisions radicales : renégocier son assurance, changer de fournisseur d’énergie ou, plus dur, admettre que votre loyer est trop élevé pour votre salaire actuel.

Le piège de la « Lifestyle Inflation »

C’est le poison silencieux. Vous obtenez une augmentation de 200€, et bizarrement, à la fin du mois, il reste toujours zéro. Pourquoi ? Parce que vous avez transformé des envies en « besoins ».

L’abonnement de sport à 80€ par mois avec sauna inclus ? Ce n’est pas un besoin, c’est un luxe. Votre forfait mobile à 40€ alors qu’une offre à 10€ couvre largement vos appels ? C’est un don gratuit à votre opérateur. Pour gérer son budget comme un ninja, il faut traquer ces faux besoins qui se sont infiltrés dans vos prélèvements automatiques. Chaque petit abonnement « Premium » est une sangsue qui vide votre réservoir d’épargne. Posez-vous la question : « Si je perds mon job demain, est-ce que je garde ça ? » Si la réponse est non, ce n’est pas un besoin.

Comment ne pas exploser le plafond des 50% ?

Si vos factures grignotent plus de la moitié de votre salaire, vous n’êtes pas en train de vivre, vous êtes en train de payer pour exister. Voici comment reprendre de l’air :

- La règle du « Un pour Un » : Pour chaque nouvel abonnement (VOD, salle de sport, box), vous devez en supprimer un ancien. Pas de cumul, sinon c’est l’asphyxie.

- Renégociation éclair : Une fois par an, passez 1h à comparer vos contrats (assurance, internet, mobile). C’est souvent 500€ d’économie par an pour gérer son budget avec moins de pression.

- L’audit des prélèvements : Ouvrez votre appli, remontez sur 3 mois. Tout ce que vous n’avez pas utilisé au moins 4 fois est un « faux besoin ». Coupez sans pitié.

L’effet « Palier » : Quand votre salaire grimpe (mais pas vos factures)

C’est là que la magie opère. La règle des 50/30/20 est un guide, pas une prison. Si demain vous passez de 2 000€ à 3 000€ par mois, vos besoins ne vont pas doubler par enchantement.

Votre estomac ne grossit pas avec votre fiche de paie. Vous ne payez pas deux fois votre abonnement Netflix et votre ampoule ne consomme pas plus d’électricité parce que vous avez eu une promotion. Résultat ? Vos besoins réels vont naturellement descendre à 40% ou même 30% de vos revenus.

C’est le moment critique pour bien gérer son budget : ne vous précipitez pas pour acheter une voiture plus grosse ou un appartement plus cher. L’argent que vous ne dépensez plus dans les « besoins » doit filer directement dans la case des 20% (Épargne/Investissement). C’est comme ça qu’on passe de « je boucle le mois » à « je construis un empire ».

Les 30 % : Le plaisir sans la culpabilité (Vos envies)

L’erreur fatale de ceux qui tentent de gérer son budget pour la première fois, c’est de vouloir vivre comme un moine trappiste. Ils coupent le café en terrasse, résilient Netflix et refusent systématiquement les sorties. Résultat ? Au bout de trois mois, ils craquent, s’achètent une télé 4K sur un coup de tête et balancent toute leur stratégie à la poubelle.

C’est l’effet régime yoyo financier. Se priver de tout plaisir est le chemin le plus court vers l’échec. La règle des 30 %, c’est votre « cheat meal » permanent, mais encadré. C’est l’autorisation officielle de dépenser sans avoir cette petite voix dans la tête qui vient vous gâcher la soirée.

Pourquoi la privation est votre pire ennemie

Imaginez un élastique. Plus vous tirez dessus en vous interdisant la moindre petite joie, plus la tension monte. Un jour, l’élastique lâche et vous claque entre les doigts. Reprendre le contrôle de ses finances, ce n’est pas devenir l’oncle Picsou ; c’est décider consciemment du prix de son bonheur.

Si vous adorez le cinéma ou les jeux vidéo, ces dépenses ont toute leur place ici. En allouant 30 % de vos revenus à vos envies, vous transformez un achat impulsif en une dépense prévue. Vous ne « craquez » plus, vous exécutez votre plan. C’est la différence entre un capitaine qui navigue avec une boussole et un naufragé qui subit la tempête.

Netflix, restos, sorties : Le guide de survie social

Comment faire entrer tout ça dans l’enveloppe sans déraper ? C’est une question de priorités. Tenir ses finances, c’est avant tout faire des choix. Vous voulez absolument ce dernier smartphone ? Très bien, mais alors ce mois-ci, on calme le jeu sur les restos.

Voici la liste typique de ce qui compose ce bloc :

- Loisirs numériques : Netflix, Spotify, Disney+, abonnements gaming.

- Vie sociale : Bars, cinémas, concerts, restaurants (ceux pour le plaisir).

- Shopping « kiff » : La paire de baskets qui vous fait de l’œil, les fringues non-essentielles.

- Évasion : Le budget pour le week-end à Rome ou la cagnotte pour les vacances.

L’astuce de l’enveloppe virtuelle : Pour ne jamais dépasser, utilisez un « compartiment » dédié (sous-compte). Au début du mois, virez vos 30 % dedans. Une fois que la jauge est à zéro, la fête est finie jusqu’au mois prochain. C’est radical, mais efficace.

Personnellement, j’utilise carrément un autre compte bancaire. C’est mon compte « plaisir ». C’est sur celui-ci que je fais les virements pour toutes ces dépenses. En général, un compte type Revolut ou autre gratuit fait parfaitement l’affaire pour ce compte.

Le piège de l’augmentation : Le mirage du luxe

On l’a rapidement évoqué plus haut, mais c’est un point tellement vital pour gérer son budget qu’on va s’y arrêter un instant. Quand vous décrochez un nouveau job ou une prime, la tentation est immense : c’est ce qu’on appelle l’inflation du mode de vie. Votre cerveau vous murmure que vous « méritez bien » ce nouveau standing.

C’est vrai, mais attention au piège à rats. Si vos envies explosent aussi vite que votre fiche de paie, vous ne progressez pas, vous faites du surplace financier. L’astuce, c’est de garder l’équilibre. La règle des 30 % est proportionnelle, et c’est là sa force :

- Si vous gagnez 2 000 €, votre enveloppe plaisir est de 600 €. C’est déjà confortable.

- Si vous passez à 2 200 €, votre budget « kiff » grimpe naturellement à 660 €.

C’est comme ça que votre lifestyle augmente sainement. Vous profitez de votre succès sans pour autant cramer tout votre surplus. Si vous vous rendez compte qu’avec 25 % de dépenses plaisir vous êtes déjà aux anges, tant mieux ! C’est de l’argent qui file directement alimenter votre future liberté. L’unique règle d’or, c’est de ne jamais dépasser les 30 %, peu importe le nombre de zéros sur votre virement de fin de mois. Ne devenez pas l’esclave de vos nouveaux revenus : le but est d’avoir une vie plus cool, pas juste des factures plus grosses.

Les 20 % : La machine à liberté (Épargne et investissement)

C’est ici que tout se joue. Si les 50 % servent à survivre et les 30 % à profiter, les 20 % restants sont les seuls qui travaillent réellement pour vous. C’est votre sortie de secours, votre ticket pour quitter un job qui vous gonfle ou pour financer un projet qui vous tient à cœur. Gérer son budget sans cette poche de sécurité, c’est comme conduire une voiture sans airbag : ça passe, jusqu’au premier platane.

L’épargne de précaution : Votre bouclier anti-stress

Avant de vouloir devenir le prochain loup de Wall Street, il faut construire votre matelas de sécurité. La vie adore vous envoyer des crocs-en-jambe : une machine à laver qui rend l’âme, une voiture qui tousse au contrôle technique ou un pépin de santé.

- L’objectif : Avoir entre 3 et 6 mois de dépenses de côté, ou bien une somme fixe confortable (5000€, 10 000€)

- Le support : Un livret A ou un LDDS. C’est liquide, c’est garanti, et c’est accessible en un clic. Pas besoin de mieux. Et non l’argent sur votre PEA ou votre compte titre n’est PAS votre épargne de précaution.

- L’utilité : Ne plus jamais stresser quand une facture imprévue tombe, ou un malheur de la vie.

Une fois ce bouclier forgé, vous arrêtez d’alimenter ces livrets qui rapportent des miettes. Pourquoi ? Parce qu’avec l’inflation, laisser trop d’argent sur un livret, c’est regarder son capital fondre lentement. Ce compte sert littéralement à mieux dormir la nuit.

L’investissement : Le loyer de votre argent

C’est là que la magie des intérêts composés entre en scène. Pour bien gérer son budget, il faut comprendre que votre argent doit devenir votre employé. Plutôt que de travailler pour l’argent, faites en sorte que l’argent travaille pour vous.

On ne parle pas de parier sur la dernière crypto à la mode recommandée par un influenceur douteux. On parle d’investir dans des ETF (Exchange Traded Funds). Imaginez un panier de courses qui contient des miettes des 500 plus grosses entreprises mondiales (Apple, LVMH, Microsoft…). Si l’économie mondiale monte, votre panier prend de la valeur. C’est simple, c’est passif, et ça rapporte historiquement bien plus que n’importe quel placement bancaire classique.

Le grand de la Finance Warren Buffett le dit : « Si vous ne trouvez pas un moyen de gagner de l’argent pendant que vous dormez, vous travaillerez jusqu’à votre mort. »

Ne devenez pas un consommateur de frais

Le piège dans ces 20 %, c’est de laisser votre banque vous refiler ses produits maison. Une assurance-vie avec 3 % de frais d’entrée et des frais de gestion annuels qui mangent votre performance, c’est un boulet au pied.

Pour optimiser votre stratégie et vraiment gérer son budget sur le long terme, visez des courtiers en ligne ou des PEA (Plan d’Épargne en Actions) avec des frais proches de zéro. Chaque pourcent de frais économisé, c’est une année de liberté gagnée sur votre fin de carrière. Votre futur « vous » vous remerciera d’avoir été un peu piquant aujourd’hui.

Pour apprendre à investir indépendamment et facilement, il existe de nombreux moyen aujourd’hui. Entre les chaîne YouTube et les sites comme celui-ci, vous n’avez plus d’excuse !

Mode d’emploi : Passer du rouge au vert en 30 jours

Si vous avez l’impression que vos finances sont un sac de nœuds, respirez. On ne va pas passer des nuits blanches sur des calculs complexes. Pour bien gérer son budget, il suffit d’une méthode robotique. L’objectif ? Que tout roule tout seul pendant que vous profitez de la vie.

L’audit de 15 minutes : L’autopsie de votre compte

Prenez vos relevés des trois derniers mois. Pas besoin d’un microscope, cherchez juste les fuites d’eau.

- Étape 1 : Identifiez les abonnements fantômes (la salle de sport où vous ne mettez jamais les pieds, l’option « Sérénité » de votre assurance qui ne sert à rien). Résiliez tout, tout de suite.

- Étape 2 : Catégorisez vos dépenses dans les trois colonnes (50/30/20).

- Le constat : Si vos besoins (50 %) et vos envies (30 %) bouffent tout, vous avez un problème de structure. C’est ici qu’on tranche dans le vif.

Automatiser : Le secret du « Pay Yourself First »

C’est ici que la magie opère. La plupart des gens attendent la fin du mois pour voir ce qu’il reste à épargner. Spoiler : il ne reste jamais rien. Pour réussir à gérer son budget, vous devez inverser la vapeur et vous payer en premier.

Dès que votre salaire tombe, déclenchez des virements automatiques :

- Virement 1 (Les 20 %) : Direction votre livret de précaution ou votre PEA. C’est non-négociable.

- Virement 2 (Les 30 %) : Vers votre compte « Plaisir » ou votre enveloppe virtuelle.

- Le reste (Les 50 %) : Il reste sur votre compte principal pour les factures et le loyer.

En automatisant, vous enlevez le facteur humain (votre flemme ou vos pulsions d’achat) de l’équation. Votre argent file là où il doit aller avant même que vous ayez eu le temps d’y toucher.

Le rendez-vous mensuel : 5 minutes pour dormir tranquille

Une fois que la machine est lancée, vous n’avez plus besoin d’y penser tous les jours. Fixez-vous un rendez-vous de 5 minutes le 1er du mois.

- Vérifiez que les virements sont passés.

- Ajustez le curseur si vous avez eu une dépense imprévue le mois dernier.

- Admirez votre épargne qui grimpe sans que vous ayez fait le moindre effort conscient.

C’est ça, la vraie liberté. Gérer son budget, ce n’est pas passer sa vie à compter ses centimes, c’est construire un système qui travaille pour vous. Dans 30 jours, le stress du découvert ne sera plus qu’un mauvais souvenir de l’époque où vous laissiez votre banquier décider de votre avenir.

Le récap’ pour briller en société :

- 50 % pour ne pas finir à la rue.

- 30 % pour ne pas finir dépressif.

- 20 % pour ne pas finir fauché.

Gérer son budget, c’est possible

Voilà, vous avez maintenant la boussole pour arrêter de naviguer à vue. Gérer son budget avec la règle des 50/30/20, ce n’est pas s’infliger une punition, c’est simplement reprendre les commandes de votre vie financière.

En automatisant vos virements et en séparant vos besoins de vos envies, vous éliminez le stress du découvert et la culpabilité de dépenser. Le plus dur ? C’est de lancer la machine. Une fois que votre système est en place, votre argent travaille enfin pour vous, et non l’inverse. Alors, on commence l’audit de 15 minutes ce soir ou on laisse encore le banquier se servir dans votre poche ?

Merci pour votre temps et votre lecture, à la prochaine !