PEA vs CTO, quelle enveloppe est la plus avantageuse fiscalement en 2026, faut-il privilégier le PEA malgré ses contraintes, le CTO reste-t-il pertinent avec la hausse des taxes et l’incertitude autour de la flat tax ?

Le PEA et le CTO sont deux enveloppes pour investir en Bourse. Le PEA offre une fiscalité allégée après cinq ans mais un univers d’investissement limité, tandis que le CTO donne accès à tous les marchés au prix d’une imposition plus lourde sur les gains.

Chez Café des investisseurs, on décrypte simplement les mécanismes économiques pour que vous cessiez de subir la finance et que vous compreniez enfin ce qui se joue vraiment.

En 2026, choisir entre PEA et CTO n’est plus un détail technique, c’est une décision stratégique qui peut faire toute la différence sur votre patrimoine à long terme.

Plan d’épargne en actions (PEA) ou Compte-titres ordinaire (CTO)

Mesdames, Messieurs, chers investisseurs, et autres masochistes qui continuez de regarder vos portefeuilles alors que le monde semble avoir décidé de tourner carré, bienvenue.

Nous sommes en janvier 2026. Si vous vous souvenez bien, il y a deux ans, on nous promettait que l’intelligence artificielle allait tondre la pelouse, faire le café et gérer nos retraites pendant qu’on siroterait des Mai Tai sur une plage virtuelle dans le Métavers. Résultat? L’IA consomme plus d’électricité qu’un pays du G7 pour générer des vidéos de chats qui parlent, et votre retraite dépend toujours de la capacité de Monsieur Powell à ne pas appuyer sur le mauvais bouton à la Réserve Fédérale.

Les marchés, eux, continuent leur numéro de funambule sous amphétamines. Le S&P 500 flirte avec les 7 000 points, une performance qui défie la gravité, la logique, et probablement quelques lois de la thermodynamique. On vit une époque formidable où une mauvaise nouvelle économique est une bonne nouvelle boursière, car elle signifie que la Fed va peut-être baisser les taux.

Et la France ?

En France, la réalité nous rattrape avec la délicatesse d’un contrôle fiscal un lendemain de réveillon. Bercy, dans sa quête infinie pour combler un déficit qui ferait passer le Grand Canyon pour une fissure de trottoir, a décidé de revoir les règles du jeu.

L’année 2026 marque un tournant pour l’épargnant français. Coincé entre une fiscalité qui s’alourdit – la CSG qui grimpe, la Flat Tax qui tangue – et un besoin impérieux d’aller chercher de la performance là où elle se trouve, la question de l’enveloppe fiscale n’a jamais été aussi critique.

Faut-il s’enfermer dans le bunker du PEA (Plan d’Épargne en Actions), ce village gaulois de la défiscalisation qui résiste encore et toujours à l’envahisseur fiscal, mais qui nous force à investir dans des entreprises de la « Vieille Europe »? Ou faut-il embrasser la liberté totale du CTO (Compte-Titres Ordinaire), accepter de se faire tondre par le fisc chaque année, mais avoir accès aux maîtres du monde, de la Silicon Valley à Tokyo?

L’Enfer fiscal Français

La loi de finances 2026 : Le retour de la tondeuse

Pendant que les Américains jouent à la roulette russe avec leur dette, en France, on a un problème plus terre-à-terre : les caisses sont vides. Et quand les caisses sont vides, Bercy a un réflexe pavlovien : taper sur l’épargnant.

Le Projet de Loi de Financement de la Sécurité Sociale (PLFSS) pour 2026 a accouché d’une mesure qui fait mal : la hausse de la Contribution Sociale Généralisée (CSG) sur les revenus du capital. On passe d’un taux global de prélèvements sociaux de 17,2 % à 18,6 %.

Vous allez me dire : « 1,4 %, c’est pas la mort ». Détrompez-vous. En finance, ce sont les petits pourcentages qui vous tuent sur la durée. C’est 1,4 % de votre rendement qui disparaît chaque année, qui ne compose pas, qui ne fait pas de petits. Sur 20 ans, c’est une fortune.

Cette hausse touche tout le monde : les dividendes, les plus-values, les livrets fiscalisés. Seuls l’immobilier et l’assurance-vie semblent avoir esquivé la balle pour l’instant, conservant leur taux de 17,2 %. Allez comprendre la logique. On veut encourager l’investissement productif dans les entreprises, mais on taxe plus les actions que la rente immobilière. Bienvenue en Absurdistan.

La flat tax en danger de mort?

Mais le vrai cauchemar, c’est l’avenir de la Flat Tax (le Prélèvement Forfaitaire Unique ou PFU). Instaurée à 30 % (12,8 % d’impôt + 17,2 % de prélèvements sociaux), elle était le gage d’une certaine stabilité. Avec la hausse de la CSG, elle passe mécaniquement à 31,4 %.

Cependant, les bruits de couloir à l’Assemblée ne sont pas rassurants. On parle d’amendements, de discussions pour monter ce taux à 33 %, voire 36 %. Si cela devait arriver, le CTO deviendrait une machine à détruire de la valeur pour l’investisseur lambda. Payer plus d’un tiers de ses gains à l’État, c’est décourageant. C’est là que le PEA, avec son régime d’exonération d’impôt sur le revenu (IR), devient non plus une option, mais une nécessité de survie.

L’Impact concret sur vos gains

Faisons un petit calcul rapide pour bien vous déprimer. Vous gagnez 10 000 € de dividendes en 2026.

- Avant la réforme (2024/2025) : Flat Tax 30 % = 3 000 € d’impôts. Il vous reste 7 000 €.

- Avec la réforme 2026 (Scénario 31,4 %) : 3 140 € d’impôts. Il vous reste 6 860 €.

- Avec le scénario catastrophe (36 %) : 3 600 € d’impôts. Il vous reste 6 400 €.

La différence entre le scénario 2024 et le scénario catastrophe, c’est 600 € de moins dans votre poche. Multipliez ça par 20 ans d’intérêts composés perdus, et vous pouvez dire adieu à votre résidence secondaire dans les Pyrénées.

Le PEA – Le dernier village gaulois

Le bunker fiscal : Comment ça marche vraiment

Le Plan d’Épargne en Actions (PEA), c’est votre bouclier en titane. Le principe est simple mais redoutablement efficace : c’est une enveloppe capitalisante. Tant que l’argent reste dedans, le fisc ne voit rien. Pas d’impôt sur le revenu, pas de prélèvements sociaux au fil de l’eau. Vous recevez un dividende? Il est réinvesti brut (ou presque, on verra les retenues étrangères). Vous faites une plus-value en vendant LVMH pour acheter Air Liquide? Pas d’impôt.

Ce n’est qu’au moment où vous sortez l’argent que le couperet tombe. Mais si vous attendez 5 ans (la date anniversaire de l’ouverture du plan), le couperet est émoussé : vous ne payez QUE les prélèvements sociaux (18,6 % en 2026) sur les gains. L’impôt sur le revenu (les fameux 12,8 % de la Flat Tax) disparaît. Pschitt. Envolé.

L’avantage mathématique est imparable. C’est la différence entre faire travailler 100 % de vos gains et n’en faire travailler que 70 %. Sur le long terme, c’est ce qui fait la différence entre être à l’aise à la retraite et devoir compter ses sous pour acheter des croquettes au chat.

Le problème du PEA : L’Univers d’investissement restreint

Le gros défaut du PEA, c’est qu’il est raciste géographiquement. Il n’aime que l’Europe. Pour être éligible, une action doit avoir son siège social dans l’Union Européenne (ou l’EEE).

C’est super si vous aimez le luxe (LVMH, Hermès), l’énergie (TotalEnergies), ou l’industrie (Air Liquide, Schneider). Mais soyons honnêtes, l’Europe boursière, c’est un peu un musée à ciel ouvert. La croissance, l’innovation, la tech qui change le monde, elle est aux États-Unis. Nvidia, Apple, Microsoft, Amazon, Google… aucune de ces boîtes n’est éligible au PEA en direct.

Alors, on fait quoi? On regarde le train de l’IA passer en pleurant sur ses actions Société Générale? Non. On utilise la ruse.

L’arme secrète : Les ETF synthétiques

C’est ici que la magie financière opère. Les banques et émetteurs d’ETF (Amundi, BNP Paribas, iShares) ont créé des outils pour contourner cette restriction : les ETF à réplication synthétique.

Le principe légal : vous achetez un fonds qui détient physiquement des actions européennes (pour respecter la loi PEA), mais ce fonds passe un contrat d’échange de performance (un « Swap« ) avec une banque. Le fonds donne la performance de ses actions européennes à la banque, et la banque lui donne la performance du S&P 500 ou du Nasdaq 100 en échange.

Résultat : vous avez un produit éligible PEA qui se comporte exactement comme le marché américain.

Pour 2026, voici les stars du PEA pour s’exposer aux US :

- BNP Paribas Easy S&P 500 UCITS ETF (Code : ESE) : C’est le poids lourd. Frais de gestion de 0,15 %. Il réplique le S&P 500. C’est propre, c’est net.

- Amundi PEA S&P 500 (Code : PSP5) : L’autre grand classique. Frais bas (0,12 % depuis peu, attention aux changements de frais chez Amundi qui a la fâcheuse manie de modifier ses produits en cours de route).

- Amundi PEA Nasdaq-100 (Code : PANX) : Pour ceux qui veulent du concentré de Tech. C’est plus volatil, mais c’est là que se joue la partie « IA ».

Attention toutefois : ces ETF comportent un « risque de contrepartie » (si la banque en face du Swap fait faillite), mais il est minime et encadré par la réglementation UCITS (limité à 10 % de l’actif). En 2026, c’est un risque qu’on est prêt à prendre pour échapper à la Flat Tax.

Les plafonds et les contraintes de retrait

Le PEA n’est pas open-bar. Il y a un plafond de versement : 150 000 €. Si vous avez la chance d’avoir plus à investir, vous serez bloqué. Vous pouvez ajouter un PEA-PME (plafond 225 000 € cumulé avec le PEA classique), mais bonne chance pour trouver des PME performantes en ce moment sans y laisser votre chemise.

L’autre contrainte, c’est la liquidité avant 5 ans. Si vous retirez un euro avant le 5ème anniversaire, le plan casse (il est clôturé) et vous payez la totale (Flat Tax + PS). Il y a quelques exceptions (licenciement, invalidité), mais en gros, l’argent est « bloqué » psychologiquement. C’est une bonne chose pour éviter de faire des bêtises sur un coup de tête, mais il faut le savoir.

Le CTO – La liberté a un prix (Élevé)

Le far west de l’investissement

Si le PEA est un jardin à la française bien taillé, le Compte-Titres Ordinaire (CTO), c’est le Far West. Pas de barrières, pas de frontières. Vous voulez acheter du Tesla? Possible. Du Bitcoin via un ETN? Possible. Une petite mine d’uranium au Canada? Possible. shorter le marché parce que vous pensez que tout va s’effondrer? Possible (avec le SRD ou des options).

Pour l’investisseur sophistiqué qui veut jouer des thématiques précises en 2026 – comme la cyber-sécurité (Crowdstrike, Palo Alto), les semi-conducteurs spécifiques (Broadcom, TSMC) ou les matières premières pour se couvrir contre l’inflation (Or, Argent) – le CTO est incontournable. Les ETF synthétiques du PEA sont géniaux pour suivre un indice, mais nuls pour faire du « Stock Picking » précis hors Europe.

L’érosion fiscale : Le supplice de la goutte d’eau

Le problème du CTO, c’est la friction fiscale. Chaque année, vous passez à la caisse.

Sur un PEA, si vous recevez 1 000 € de dividendes, vous réinvestissez 1 000 €.

Sur un CTO, en 2026, si vous recevez 1 000 € de dividendes (français), la banque vous prélève immédiatement 31,4 % d’acompte (12,8 % IR + 18,6 % PS). Il vous reste 686 € à réinvestir.

Cette différence de « capital réinvestissable » crée un écart monstrueux sur le long terme. C’est mathématique. Un CTO, c’est comme courir un marathon avec un sac à dos de pierres. Vous pouvez arriver au bout, mais vous irez moins vite que le gars en short (PEA) à côté de vous.

Le casse-tête des dividendes US et la double imposition

Si vous achetez des actions américaines à dividendes (les fameux « Dividend Aristocrats » comme Coca-Cola, Realty Income, Johnson & Johnson) sur un CTO, préparez l’aspirine.

- L’Oncle Sam se sert en premier : 15 % de retenue à la source (Withholding Tax) grâce à la convention fiscale France-USA (formulaire W-8BEN obligatoire, sinon c’est 30 %).

- Le fisc français arrive ensuite. Vous devez déclarer le dividende brut. L’impôt français (12,8 %) et les prélèvements sociaux (18,6 %) s’appliquent.

- Pour éviter que vous payiez deux fois, la France vous donne un « crédit d’impôt » égal à l’impôt étranger (souvent 15 % ou 17,7 % selon les calculs savants de la notice 2047).

Au final, vous payez environ 31-33 % de taxes totales, mais la paperasse est infernale (formulaires 2047, 2042, calcul du crédit d’impôt restituable ou non…). Si vous faites une erreur, vous payez double. Si vous oubliez le formulaire W-8BEN, vous payez 30 % aux US + 31,4 % en France. Autant donner votre argent directement à une œuvre de charité, ça sera plus simple.

L’arme fatale du CTO : La purge des plus-values au décès

Mais attention, ne jetez pas votre CTO tout de suite. Il a une « Killer Feature« , une fonctionnalité cachée qui est une véritable anomalie fiscale : la purge des plus-values au décès.

Imaginez. Vous achetez pour 10 000 € d’actions Apple en 2026. Vous les gardez 30 ans. Elles valent 500 000 € (on a le droit de rêver). Vous avez 490 000 € de plus-value latente.

Si vous vendez la veille de votre mort : vous payez 31,4 % (ou le taux en vigueur en 2056) sur 490 000 €. Une fortune.

Si vous décédez avec les titres : le compteur fiscal est remis à zéro. Vos héritiers reçoivent les actions valorisées à 500 000 €. La plus-value de 490 000 €? Effacée. Disparue. Pschitt. Pas d’impôt sur la plus-value, pas de prélèvements sociaux (selon la jurisprudence actuelle, même si Bercy essaie parfois de gratter). Vos héritiers paieront des droits de succession sur les 500 000 €, mais l’impôt sur la performance aura disparu.

C’est l’inverse du PEA.

- Décès avec un PEA : Le plan est clôturé, les prélèvements sociaux (18,6 %) sont dus sur TOUS les gains historiques.

- Décès avec un CTO : Purge de la plus-value.

Pour une stratégie dynastique, de très long terme, où l’objectif est de transmettre un patrimoine à ses enfants sans jamais vendre de son vivant, le CTO est imbattable. C’est l’outil des familles riches qui veulent le rester.

Le match des vhiffres – PEA vs CTO en 2026

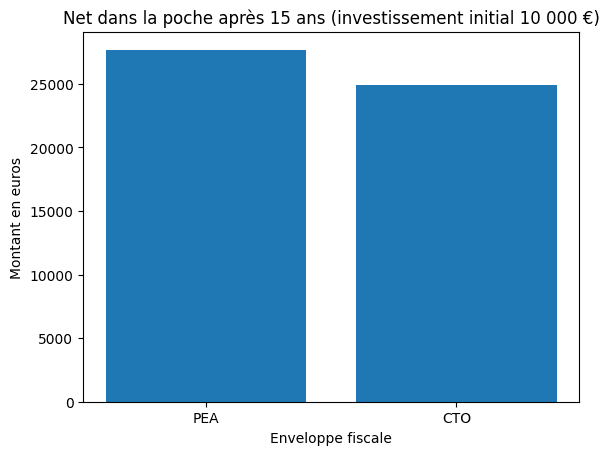

Sortons les calculettes. Je vais vous montrer pourquoi, pour un investisseur « normal » qui veut profiter de ses gains de son vivant, le PEA écrase le CTO, malgré les contraintes.

Scénario : Investissement de 10 000 € sur un ETF S&P 500.

- Performance annuelle moyenne : 8 %.

- Durée : 15 ans.

- On suppose que la fiscalité reste celle de 2026 (c’est optimiste, mais il faut bien une base).

Option A : PEA (ETF Synthétique)

- Capital final brut : 31 721 €.

- Plus-value : 21 721 €.

- Fiscalité à la sortie (18,6 % PS) : 4 040 €.

- Net dans la poche : 27 681 €.

Option B : CTO (ETF Physique Capitalisant)

- Capital final brut : 31 721 €.

- Plus-value : 21 721 €.

- Fiscalité à la sortie (Flat Tax 31,4 %) : 6 820 €.

- Net dans la poche : 24 901 €.

| Scénario | PEA (ETF synthétique) | CTO (ETF physique capitalisant) |

|---|---|---|

| Investissement initial | 10 000 € | 10 000 € |

| Performance annuelle moyenne | 8 % | 8 % |

| Durée | 15 ans | 15 ans |

| Capital final brut | 31 721 € | 31 721 € |

| Plus-value | 21 721 € | 21 721 € |

| Fiscalité à la sortie | 18,6 % (prélèvements sociaux) | 31,4 % (Flat Tax) |

| Montant des impôts | 4 040 € | 6 820 € |

| Net dans la poche | 27 681 € | 24 901 € |

| Écart en faveur du PEA | + 2 780 € | — |

Résultat PEA vs CTO :

Le PEA vous fait gagner 2 780 € de plus, soit une surperformance nette de 11 % par rapport au CTO, juste grâce à la fiscalité. Et encore, je suis gentil, je n’ai pas compté les frais de frottement si vous faites des arbitrages en cours de route dans le CTO (qui déclencheraient l’impôt immédiatement et casseraient l’effet boule de neige).

Il n’y a pas photo. Si votre objectif est de vous constituer un capital pour votre retraite ou un projet à 10-15 ans, le PEA doit être rempli à ras bord (150 000 €) avant même de penser à ouvrir un CTO. C’est mathématique.

Les stratégies gagnantes pour 2026

Alors, concrètement, qu’est-ce qu’on fait en 2026 avec tout ça? Voici ma feuille de route, brute de décoffrage.

La Stratégie « Bon Père de Famille Cynique » (PEA Cœur de Portefeuille)

C’est la base. Vous maximisez le PEA. Oubliez les actions françaises ennuyeuses (sauf si vous aimez les dividendes d’Orange qui ne montent jamais).

Vous construisez votre portefeuille autour de deux piliers synthétiques :

- 70 % S&P 500 ou MSCI World (via Amundi ou BNP) : C’est le moteur. Vous capturez la croissance mondiale (qui est en fait à 70% américaine).

- 20 % Euro Stoxx 600 (ou ETF Dividendes Europe) : Pour garder un pied en Europe sur les belles valeurs (ASML, Novo Nordisk, LVMH) et profiter des dividendes réinvestis sans frottement fiscal.

- 10 % Stock Picking (Luxe/Défense) : Thales, Rheinmetall (parce que la géopolitique, c’est moche mais ça rapporte), LVMH (parce que les riches seront toujours riches).

La Stratégie « Cowboy Spéculateur » (CTO Satellite)

Le CTO ne sert qu’à ça : aller chercher ce que le PEA interdit.

- Les « Pure Players » Tech US : Vous voulez du Palantir, du Crowdstrike, du Coinbase? C’est ici. Attention, ça secoue.

- Les Matières Premières : L’or et l’argent pourraient bien briller en 2026 si la dette US fait peur ou si l’inflation revient. Un ETC Or Physique (WisdomTree par exemple) dans un CTO est une bonne assurance-vie contre la bêtise des banques centrales.

- Les Obligations US : Si les taux restent élevés (4-5 %), acheter des T-Bills ou des ETF obligataires US (Treasuries) peut être une alternative au cash qui rapporte.

Le Cas Spécial des Dividendes, PEA vs CTO

Si votre but est la rente (vivre des dividendes), le PEA est roi.

Pourquoi? Parce que dans un PEA de plus de 5 ans, vous pouvez retirer vos dividendes en ne payant que 18,6 %.

Dans un CTO, pour obtenir la même rente nette, il vous faut un rendement brut bien supérieur pour compenser les 31,4 % (ou plus) de taxes et les retenues à la source étrangères.

Privilégiez les actions européennes à fort rendement (TotalEnergies, AXA, Sanofi, BNP) dans le PEA pour la rente. Gardez la croissance (qui ne verse pas de dividende, donc pas d’impôt immédiat) pour le CTO si vous avez dépassé le plafond du PEA.

Conclusion : Soyez pragmatiques, soyez mobiles

2026 ne sera pas une année de tout repos. Entre une Fed qui joue à pile ou face avec l’économie mondiale, une dette américaine qui ressemble à une pyramide de Ponzi, et un État français qui cherche à faire les poches des épargnants, il va falloir avoir le cœur bien accroché.

Mais ne cédez pas au pessimisme ambiant. Il y a de l’argent à faire. Toujours. L’intelligence artificielle est une révolution réelle, même si elle est chère. La productivité américaine est une machine de guerre.

Votre plan de bataille est simple :

- Blindez votre PEA. C’est votre coffre-fort. Gaver-le d’ETF synthétiques US pour profiter de la croissance américaine avec la fiscalité française adoucie. C’est le meilleur des deux mondes.

- Utilisez le CTO avec parcimonie. Uniquement pour ce qui ne rentre pas dans le PEA.

- Surveillez la Loi de Finances. Si la Flat Tax passe à 36 %, le PEA deviendra encore plus indispensable. Si elle reste à 30-31 %, le CTO reste jouable pour la diversification.

N’oubliez pas : en Bourse, le risque, ce n’est pas la volatilité. Le risque, c’est de ne pas être investi et de laisser l’inflation (et les taxes) manger votre épargne petit à petit.

Excellente journée, ou excellente soirée, et à la prochaine !