C’est quoi les ratios de valorisations en Bourse, et à quoi ça sert concrètement ? Comment savoir si une action est chère ou pas chère avec un PER, un P/B ou un EV/EBITDA ? Pourquoi le même ratio peut être bon signe dans un secteur, et un énorme piège dans un autre ?

Un ratio de valorisation mesure le prix payé pour une entreprise par rapport à ses bénéfices, ses actifs ou ses flux de trésorerie, afin d’estimer si une action est plutôt chère ou plutôt bon marché. Son interprétation dépend toujours du secteur et des taux d’intérêt.

Chez Café des investisseurs, on vous explique simplement les mécanismes économiques, pour que vous arrêtiez de subir ces sujets et que vous compreniez enfin ce qui se passe.

On va remettre la valeur au centre, comprendre ce que ces ratios racontent vraiment, et éviter de confondre une bonne affaire avec un piège bien emballé.

Compendre les ratios de valorisations

Bienvenue dans le monde fascinant, parfois absurde, mais toujours captivant des ratios de valorisations et de la valorisation boursière.. Si vous lisez ces lignes, c’est que vous avez compris une vérité fondamentale, souvent oubliée dans l’euphorie des marchés haussiers : le prix affiché sur votre écran n’est pas la valeur. Le prix est ce que vous payez, souvent sous l’influence d’une dose massive de caféine et de narratifs médiatiques ; la valeur est ce que vous obtenez réellement une fois que la poussière retombe.

Cet article a pour ambition d’être votre boussole « evergreen ». Il ne s’agit pas simplement de lister des formules mathématiques que n’importe quel tableur Excel peut calculer à votre place. Il s’agit de comprendre la psychologie qui sous-tend ces ratios. Pourquoi un PER de 15 est-il bon marché pour une banque mais signe d’agonie pour une entreprise de logiciel?

Nous allons disséquer, avec la précision d’un chirurgien et le franc-parler d’un trader de parquet, les mécanismes intimes de la valorisation. Préparez votre café, car si le marché a décidé que la gravité était une option, ce rapport va vous prouver le contraire.

Les fondamentaux de la gravité financière

Avant de plonger dans l’alphabet des ratios de valorisations (PER, PEG, P/B…), il est impératif de poser le décor macroéconomique. Un ratio de valorisation n’existe pas dans le vide absolu. Il est relatif à l’environnement de taux d’intérêt, à l’inflation et à la croissance économique.

Les taux d’intérêt

Si la finance était une religion, le taux d’intérêt en serait le dieu unique. C’est le prix du temps. C’est le loyer de l’argent. Tout, absolument tout en finance, découle de ce chiffre. La valorisation d’une entreprise n’est rien d’autre que la somme de ses flux de trésorerie futurs, ramenés à leur valeur d’aujourd’hui (actualisés). Et devinez quel chiffre on utilise pour actualiser ces flux? Le taux d’intérêt.

Lorsque les taux sont à zéro, comme nous l’avons vécu durant la décennie post-2008, la gravité est nulle. Les flux de trésorerie espérés dans 20 ans valent presque autant que ceux d’aujourd’hui. Cela justifie des valorisations délirantes pour les entreprises de croissance (Tech, Biotech) qui ne gagneront pas d’argent avant des années. C’est l’ère du TINA (There Is No Alternative) : puisque les obligations ne rapportent rien, il faut acheter des actions, quel que soit leur prix.

Mais en 2022, la donne a changé. L’inflation, cette vieille ennemie que l’on croyait morte, a fait de la résistance. La Fed maintient les taux courts sous perfusion, mais le marché obligataire, lui, ne ment pas : les taux longs montent. Le 10 ans américain grimpe, le 30 ans flirte avec les 5 %. Dans ce monde, la gravité revient. Un dollar gagné dans 10 ans vaut beaucoup moins qu’un dollar gagné aujourd’hui. Mécaniquement, les multiples de valorisation (PER) doivent se contracter. C’est mathématique. Payer 30 fois les bénéfices quand l’argent sans risque rapporte 1 % est rationnel. Payer 30 fois les bénéfices quand l’argent sans risque rapporte 5 % est un pari risqué.

Le rôle de la banque centrale : Pompier pyromane

La Réserve Fédérale et la BCE jouent un rôle ambigu. Officiellement, elles luttent contre l’inflation et veillent au plein emploi. Officieusement, elles assurent la stabilité financière et permettent aux États de financer leurs dettes abyssales.

Si le marché anticipe que la Fed va baisser les taux (« Pivot »), l’euphorie s’installe, les multiples s’étendent (Expansion de Multiple). Si le marché craint que la Fed ne soit « Behind the curve » (en retard) et doive monter les taux pour casser l’inflation, la peur domine, et les multiples s’écrasent (Contraction de Multiple).

L’inflation : L’illusion nominale

La valorisation doit aussi être ajustée de l’inflation. Une entreprise qui affiche une croissance de 5 % de son chiffre d’affaires alors que l’inflation est de 5 % ne croît pas réellement (croissance réelle nulle). Pourtant, le marché a tendance à se laisser berner par l’illusion nominale.

L’inflation gonfle les actifs tangibles (immobilier, stocks) mais érode le pouvoir d’achat des clients et augmente les coûts. Les ratios comme le P/B (Price-to-Book) peuvent devenir trompeurs si la valeur comptable des actifs n’est pas réévaluée, ou si le coût de remplacement de ces actifs explose.

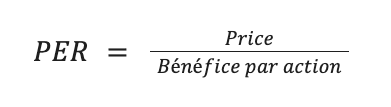

Le Price-to-Earnings Ratio (PER) – Le roi des ratios

Le PER est sans conteste la star des ratios de valorisations, celui que tout le monde regarde, du gérant de Hedge Fund au chauffeur de taxi qui boursicote.. Mais sa simplicité est trompeuse. C’est un outil puissant, mais mal utilisé, il devient une arme de destruction massive de portefeuille.

Définition

Le PER mesure combien de fois vous payez le bénéfice annuel de l’entreprise pour devenir propriétaire d’une action.

Si une action vaut 100 € et que l’entreprise gagne 5 € par action, le PER est de 20. Vous payez 20 années de bénéfices (à niveau constant) pour récupérer votre mise.

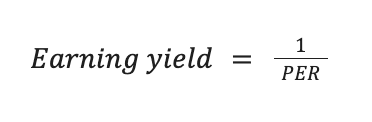

Inversement, cela signifie que le rendement bénéficiaire (Earnings Yield) est de :

Dans notre exemple, avec un PER de 20: Earning yield = 1/20=5%

C’est ici que la comparaison avec les taux d’intérêt devient cruciale. Si les obligations d’État rapportent 5 %, pourquoi acheter une action risquée qui rapporte 5 %? On rappelle que l’obligation d’Etat fait office de placement sans risque, car nous partons du postulat qu’un Etat ne fera jamais défaut. Ainsi, le rendement assuré par l’obligation est dit garantis, d’où le terme “sans risque”. Il faut que l’action offre quelque chose de plus : la croissance. C’est la promesse que le « E » (Earnings) va augmenter, et que ce rendement de 5 % deviendra 10 % ou 15 % sur votre prix d’achat initial dans quelques années.

Les trois visages du PER : Lequel regarder?

Il n’y a pas un, mais plusieurs PER. Savoir lequel utiliser est ce qui distingue l’amateur du professionnel.

| Type de PER | Définition | Avantages | Inconvénients |

| Trailing PER (TTM) | Basé sur les bénéfices des 12 derniers mois. | Factuel, vérifié, audité. Pas de devinette. | Regarde dans le rétroviseur. Si l’année passée était exceptionnelle (covid, vente d’actif), le ratio est faussé. |

| Forward PER | Basé sur les estimations des 12 prochains mois. | Regarde vers l’avenir, intègre les attentes. | Repose sur les prévisions des analystes, qui se trompent souvent (trop optimistes en haut de cycle). |

| Shiller PER (CAPE) | Basé sur la moyenne des bénéfices de 10 ans ajustés de l’inflation. | Lisse les cycles économiques. Meilleur indicateur de valorisation long terme. | Peu utile pour le timing court terme. Souvent élevé pendant de longues périodes d’euphorie. |

L’Exemple du piège cyclique :

Imaginez une compagnie minière. Le prix du cuivre est au plus haut. Elle fait des bénéfices records, ainsi le “E” du PER est gonflé. Comme le E est au dénominateur, si le prix de l’action ne bouge pas (car le marché se fiche d’une minière), mécaniquement le PER va baisser, car on va diviser notre numérateur par un dénominateur plus grand.

Son Trailing PER tombe à 5. « C’est donné! », pense l’investisseur naïf. Mais le marché, lui, regarde devant (Forward PER). Il sait que le prix du cuivre va baisser. Il anticipe une chute des bénéfices de 50 %. Le Forward PER réel est peut-être de 10 ou 15. Souvent, un PER très bas sur une cyclique est un signal de vente, pas d’achat. C’est le moment où l’ours saute par la fenêtre.

La matrice de valorisation sectorielle du PER

On ne compare pas des choux et des carottes, ni des banques et des éditeurs de logiciels. Chaque secteur a sa propre « gravité » en matière de PER, dictée par son profil de risque et de croissance.

- Technologie / Logiciel (Growth) : PER de 25 à 50+. Ici, on paie pour la croissance future exponentielle. Le coût marginal de reproduction d’un logiciel est nul. Les marges explosent avec le volume. Le marché accepte de surpayer aujourd’hui pour dominer demain. C’est le royaume de Nvidia et des « Magnificent Seven ».

- Consommation de Base (Defensive) : PER de 18 à 22. Coca-Cola, Nestlé. Croissance faible mais prévisible. On paie une prime pour la sécurité et la visibilité des flux, comme une obligation à coupon variable.

- Industrie / Cycliques : PER de 10 à 15. Ford, Caterpillar. Dépendance forte à l’économie. Intensité capitalistique élevée (besoin de beaucoup d’usines). Le marché sanctionne ce risque par un multiple faible.

- Banques / Financières : PER de 8 à 12. Croissance molle, risque systémique, régulation étouffante. Les banques sont souvent considérées comme des « utilities » de l’argent. Un PER de 15 pour une banque est historiquement très cher.

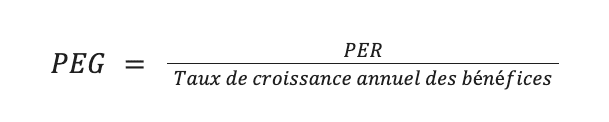

Le ratio PEG : La nuance de la croissance

Parmi les ratios de valorisations, le PER a un défaut majeur : il ne dit rien de la vitesse. Payer 20 fois les bénéfices pour une société qui ne croît pas est stupide. Payer 20 fois pour une société qui croît de 30 % par an est l’affaire du siècle. Peter Lynch, le légendaire gérant de Fidelity, a popularisé le PEG (Price/Earnings-to-Growth) pour résoudre ce problème.

- PEG < 1 : Sous-évaluation. Vous payez peu cher pour la croissance. C’est le « Saint Graal » de l’investisseur GARP (Growth At Reasonable Price).

- PEG = 1 : Juste prix (Fair Value).

- PEG > 2 : Surévaluation. Le marché paie très cher une croissance qui risque de ralentir.

Mise en garde : Le PEG est traître dans la Tech. Des sociétés comme Amazon ou Salesforce ont souvent eu des PEG > 2 ou 3 pendant des années, tout en restant d’excellents investissements. Pourquoi? Parce que le PEG utilise le bénéfice net, et que ces sociétés réinvestissent massivement, écrasant volontairement leur bénéfice net pour maximiser leur part de marché et leur cash flow futur. Dans ce cas, le PEG est aveugle.

L’approche patrimoniale – Que possède l’entreprise?

Si le PER regarde le compte de résultat (ce que l’entreprise gagne), d’autres ratios de valorisations regardent le bilan (ce que l’entreprise possède). En période de crise ou d’inflation, revenir aux actifs tangibles est une stratégie de survie.

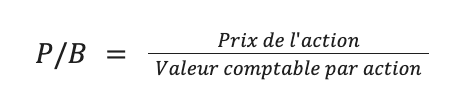

Le Price-to-Book (P/B) : La valeur à la casse

Le Price-to-Book compare la capitalisation boursière aux capitaux propres (Actifs – Dettes).

Si le P/B est de 1, vous payez exactement la valeur comptable des actifs nets. Si l’entreprise fermait demain et vendait tout, vous récupéreriez théoriquement votre investissement (si les actifs sont bien valorisés).

L’usage sectoriel critique :

- Banques & Assurances : C’est LE ratio de référence. Les actifs d’une banque (prêts, obligations) sont financiers et évalués à leur juste valeur (Mark-to-Market) assez régulièrement. Une banque qui se traite à 0,5x son Book Value (P/B = 0,5) envoie un signal terrible : le marché pense que la moitié de ses actifs sont pourris ou qu’elle va détruire de la valeur massivement.

- Industrie Lourde : Utile pour vérifier qu’on ne paie pas trop cher des usines vieillissantes.

- Technologie : Totalement inutile. Quelle est la « Book Value » de Google? Des serveurs et des bureaux. Mais la valeur réelle (l’algorithme, la marque, les données) ne figure pas au bilan. Un P/B de 10 ou 20 pour une société de Tech est courant et ne signifie pas grand-chose.

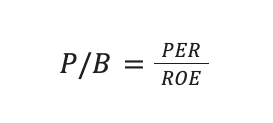

Le lien entre P/B et ROE

Il existe une relation mathématique fondamentale que tout investisseur doit tatouer dans son esprit :

Cela signifie qu’une entreprise mérite un P/B élevé uniquement si elle génère un rendement sur capitaux propres (ROE) élevé.

Entreprise A : ROE de 20 %. Elle mérite un P/B de 3 ou 4.

Entreprise B : ROE de 5 %. Elle mérite un P/B de 0,5.

Le piège est d’acheter l’Entreprise B en pensant qu’elle est « pas chère » parce que P/B < 1. En réalité, elle détruit de la valeur car son ROE est probablement inférieur à son coût du capital. C’est ce qu’on appelle une « Value Trap » structurelle.

La vision de l’acquéreur – Enterprise Value & EBITDA

Quand un requin de la finance, un fonds de Private Equity ou un concurrent industriel regarde une cible, il ne regarde pas la capitalisation boursière. Il regarde la Valeur d’Entreprise (Enterprise Value – EV). Pourquoi? Parce qu’il doit acheter les actions, mais aussi assumer la dette.

Enterprise Value (EV) : Le vrai prix

EV = Market Cap + Dette nette + Intérêts minoritaires + Actions préférentielles

Imaginez acheter une maison affichée à 200 000 € (Capitalisation). Mais il y a 300 000 € de crédit attaché à la maison que vous devez reprendre (Dette). Le vrai coût de la maison est de 500 000 € (EV).

Parmi les ratios de valorisations, l’EV permet de comparer des entreprises avec des structures financières différentes. Une entreprise sans dette paraîtra plus chère en PER qu’une entreprise très endettée (effet de levier), mais l’EV remet tout le monde sur un pied d’égalité.

EV/EBITDA : Le ratio des fusions-acquisitions

L’EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization) est une mesure approximative du flux de trésorerie opérationnel brut. C’est ce que l’entreprise génère avant de payer ses banquiers, l’État et ses investissements en machines.

Le ratio EV/EBITDA répond à la question : « Si je rachetais toute la boîte (dette comprise), combien d’années de flux opérationnel brut faudrait-il pour rembourser l’achat? »

- Standard Industriel : Historiquement, un ratio de 6x à 8x est considéré comme normal pour une entreprise mature.

- Zone de Danger : Au-dessus de 15x ou 20x, on entre dans le domaine de la spéculation ou de la très forte croissance.

- Avantage : Il permet de comparer des entreprises dans des pays différents (fiscalités différentes) et avec des politiques d’amortissement différentes. C’est le ratio universel du M&A (Mergers & Acquisitions).

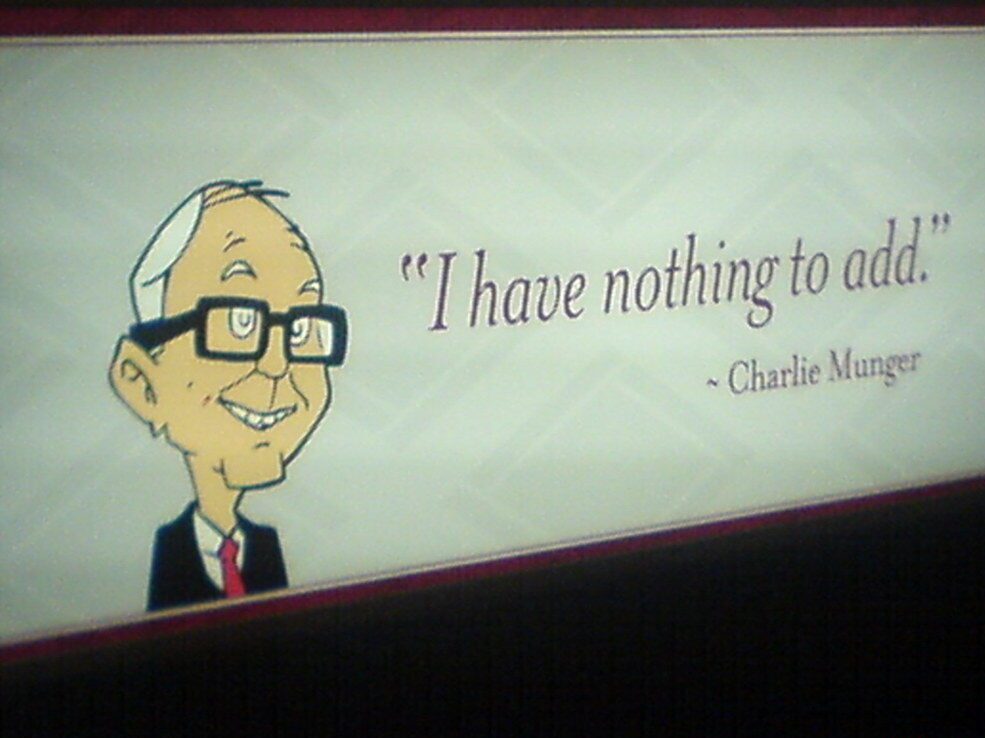

La Critique de Charlie Munger :

Le regretté Charlie Munger qualifiait l’EBITDA de « Bullshit Earnings« . Pourquoi? Parce qu’il ignore les Capex (Dépenses d’Investissement). Une compagnie aérienne ou une société pétrolière a un EBITDA énorme, mais elle doit dépenser des milliards chaque année pour acheter des avions ou forer des puits juste pour rester en vie. L’EBITDA ignore cette dépense vitale. Pour ces secteurs, l’EBITDA est un mensonge par omission. Il faut regarder l’EBIT (qui inclut l’amortissement) ou mieux, le Free Cash Flow.

EV/Sales : Quand il n’y a pas de profits

Dans la Tech, les Biotech ou les start-ups, il n’y a souvent ni « E » (Earnings), ni EBITDA positif. Il ne reste que le chiffre d’affaires (Sales). On utilise alors le ratio EV/Sales.

C’est le ratio de l’espoir. Scott McNealy, patron de Sun Microsystems, a eu cette phrase célèbre après l’explosion de la bulle internet, se moquant de ceux qui avaient payé son action 10x les revenus :

« À 10 fois les revenus, pour vous rembourser en 10 ans, je dois vous verser 100 % de mes revenus en dividendes. Ce qui implique que je n’ai aucun coût de vente, aucun salaire, aucune recherche, aucun impôt. Est-ce que vous réalisez à quel point c’est ridicule? »

Pourtant, en 2025, de nombreuses sociétés de l’IA ou du SaaS se traitent encore à 10x, 15x ou 20x les revenus. C’est un pari sur une marge future colossale. Si la marge nette finale n’atteint pas 20 % ou 30 %, ces valorisations s’effondreront.

Cash Flow et Dividendes – L’argent ne ment pas

Les bénéfices comptables sont une opinion (soumise aux règles comptables créatives). Le Cash est un fait. C’est pourquoi les investisseurs les plus chevronnés finissent toujours par regarder les flux de trésorerie et les ratios de valorisations associés.

Price-to-Free Cash Flow (P/FCF) et FCF Yield

Le Free Cash Flow (FCF) est ce qui reste dans la caisse une fois que tout le monde est payé et que les investissements nécessaires au maintien de l’activité sont faits. C’est l’argent que l’entreprise peut utiliser pour :

- Payer un dividende.

- Racheter ses actions (Buybacks).

- Rembourser sa dette.

- Faire des acquisitions.

Le FCF Yield (Free Cash Flow / Market Cap) est le véritable rendement de l’actionnaire. Si une entreprise a un FCF Yield de 8 %, c’est une vache à lait exceptionnelle. Si elle a un FCF Yield de 2 %, elle est chère, à moins qu’elle ne croie très vite.

Dans un contexte de taux à 5 %, un FCF Yield de 3-4 % est insuffisant. Il faut exiger plus de marge de sécurité.

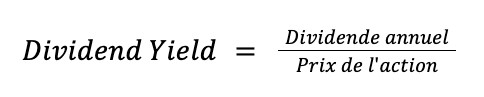

Le rendement du dividende (Dividend Yield) et ses pièges

Beaucoup d’investisseurs « Bon Père de Famille » chassent le rendement. « Cette action paie 8 %, c’est mieux que mon Livret A! ». Attention danger.

Le rendement monte quand le cours baisse. Un rendement anormalement élevé (supérieur à 8-10 %) est souvent le signe que le marché anticipe une coupe du dividende. C’est le Dividend Trap (Piège à Dividende).

Exemple : Une société de télécoms en difficulté voit son cours chuter de 50 %. Son rendement passe mécaniquement de 5 % à 10 %. L’investisseur achète. Trois mois plus tard, la société annonce qu’elle coupe le dividende pour payer sa dette. Le cours chute encore de 30 %. L’investisseur a tout perdu.

Comment l’éviter? Regardez le Payout Ratio (Taux de distribution).

Si le ratio dépasse 80 % ou 100 %, le dividende n’est pas soutenable. L’entreprise s’endette pour payer ses actionnaires. C’est une pyramide de Ponzi légale. Fuyez.

Les « Value Traps » – Quand le pas cher coûte très cher

C’est l’erreur numéro un des investisseurs qui découvrent l’analyse fondamentale. Ils lancent un screener : « Donne-moi toutes les actions avec un PER < 10 et un rendement > 5 % ». Ils achètent le résultat. Et ils perdent de l’argent. Pourquoi? Parce qu’ils ont acheté des poubelles boursières.

Anatomie d’un Value Trap

Un Value Trap est une entreprise qui est statistiquement « pas chère », mais dont le modèle économique est en train de mourir.

- L’Obsolescence technologique : Kodak, Nokia, les journaux papier, la TV câblée. Les bénéfices baissent chaque année. Le PER a l’air bas parce que le cours baisse plus vite que les bénéfices, mais les bénéfices finissent par disparaître.

- La dette toxique : Une entreprise très endettée voit ses taux de refinancement exploser. Les bénéfices sont mangés par les intérêts. Le cours s’effondre. L’Equity ne vaut plus rien, les créanciers prennent les clés.

La checklist de survie (Anti-Piège)

Avant d’acheter une action « Value », vérifiez ces points :

- La Croissance des Revenus : Est-elle positive sur 3 ans? Si le CA baisse structurellement, fuyez.

- La Dette : Le ratio Dette Nette / EBITDA est-il < 3? Si > 4 ou 5, danger mortel en période de taux hauts.

- Le FCF : L’entreprise génère-t-elle du cash réel? Si Bénéfice positif mais Cash Flow négatif, c’est de la comptabilité créative.

- Le Management : Sont-ils honnêtes ou font-ils du « window dressing »? Rachètent-ils des actions ou vendent-ils les leurs?

- Le Moat (Avantage Concurrentiel) : L’entreprise a-t-elle encore un pouvoir de prix (Pricing Power) ou subit-elle la concurrence?

L’art du simple dans un monde de bruit

Nous avons parcouru le vaste paysage des ratios de valorisations et de la valorisation. Du PER rassurant mais trompeur, à l’EBITDA pragmatique mais incomplet, en passant par la vérité crue du Cash Flow.

Alors que les algorithmes traitent l’information en nanosecondes, votre avantage ne réside pas dans le calcul du ratio (la machine le fait mieux), mais dans son interprétation.

La valorisation n’est pas une science exacte. C’est un art. C’est l’art de trianguler la vérité entre plusieurs indicateurs contradictoires.

- Si le PER est haut mais le PEG bas, la croissance justifie peut-être le prix.

- Si le P/B est bas mais le ROE s’améliore, c’est peut-être le début d’un retournement (Turnaround).

- Si le rendement est haut mais le Payout Ratio faible, c’est une opportunité rare de revenus sûrs.

N’oubliez jamais le contexte macroéconomique. « Don’t Fight the Fed ». Si la liquidité se retire, les multiples se contractent, peu importe la qualité des entreprises. L’investisseur avisé garde toujours une marge de sécurité. Il n’achète pas la perfection au prix de la perfection. Il achète la résilience à un prix raisonnable.

Bonne journée, bonne soirée, à la prochaine