Pourquoi est-il si difficile d’épargner de l’argent ? Est-ce que la psychologie influence vraiment nos décisions financières ? Pourquoi certaines personnes deviennent riches sans gagner beaucoup d’argent ?

La psychologie de l’argent correspond aux mécanismes mentaux et émotionnels qui influencent nos décisions financières, comme l’épargne ou la dépense. Nos biais cognitifs et nos habitudes expliquent souvent davantage notre situation financière que notre niveau de revenu.

Chez Café des investisseurs, on vous explique simplement les mécanismes économiques pour que vous arrêtiez de subir ces sujets et que vous compreniez enfin ce qui se passe.

Avant de chercher le placement parfait ou le budget idéal, il faut comprendre une chose essentielle : la psychologie de l’argent montre que votre cerveau joue souvent contre vous.

Le paradoxe du garagiste : Pourquoi notre cerveau déteste épargner

On attaque le vif du sujet. Vous avez sûrement déjà entendu qu’il suffit d’un tableur Excel et d’une dose de volonté pour devenir riche. C’est faux. Si l’argent était une question de calcul, les profs de maths seraient tous millionnaires. La réalité, c’est que votre cerveau n’est pas programmé pour gérer de la monnaie scripturale, il est programmé pour survivre dans la savane.

On peut être un génie en ingénierie et finir ruiné, tout comme on peut être un modeste garagiste et mourir avec plusieurs millions en poche (c’est l’histoire vraie de Ronald Read, un concierge qui a accumulé 8 millions de dollars simplement en étant patient). La différence ? Ce n’est pas l’intelligence, c’est le comportement, et c’est précisément ce que la psychologie de l’argent met en lumière.

Le biais du présent : Le burger gagne toujours contre la retraite

Pourquoi est-ce si dur de mettre 100 € de côté pour vos vieux jours alors que c’est si facile de les dépenser dans un resto ou un gadget sur Amazon ? Parce que votre cerveau est un grand sentimental du « maintenant ».

Pour vos neurones, votre « moi futur » est un parfait étranger. Littéralement. Des études en neurosciences montrent que lorsque vous pensez à vous dans 20 ans, les zones de votre cerveau qui s’activent sont les mêmes que si vous pensiez à une célébrité ou à un inconnu dans la rue.

Résultat : choisir d’épargner, c’est comme donner de l’argent à un inconnu au détriment d’un plaisir immédiat (un burger bien gras, une nouvelle paire de chaussures). Le plaisir déclenche de la dopamine tout de suite ; l’épargne déclenche… une ligne sur un écran que vous ne toucherez que quand vous aurez des cheveux blancs. Le match est truqué d’avance.

L’argent ne rend pas fou, il révèle vos cicatrices

On entend souvent que « l’argent rend fou ». C’est un raccourci de paresseux. En réalité, en psychologie de l’argent, on considère que l’argent est un amplificateur de personnalité.

Votre rapport au compte en banque est le reflet direct de votre histoire :

Si vous avez grandi dans une famille où l’on manquait de tout, vous allez soit devenir un écureuil maladif par peur du manque, soit dépenser chaque centime dès qu’il arrive car vous avez intégré que « l’argent, ça file entre les doigts ».

Si vous voyez l’argent comme un outil de statut, vous allez vous endetter pour briller.

Ce n’est pas que vous êtes « nul avec l’argent », c’est que vous répondez à des scénarios financiers invisibles écrits durant votre enfance. On ne gère pas ses finances avec une calculatrice, on les gère avec ses traumatismes et ses aspirations. Avant de changer de banque, il faut parfois regarder comment vos parents parlaient du banquier le dimanche midi.

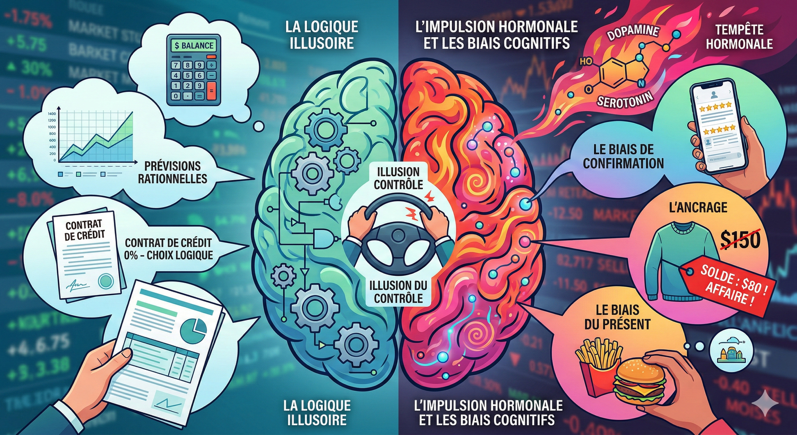

L’illusion du contrôle : Vous n’êtes pas le capitaine du navire

Vous pensez avoir pris une décision rationnelle en achetant cette nouvelle voiture avec un crédit « 0% » ? Détrompez-vous. La plupart de nos décisions financières sont des impulsions hormonales maquillées en choix logiques.

Nous souffrons tous de l’illusion du contrôle. On regarde les graphiques de la bourse, on lit les actus sur l’inflation, et on se dit qu’on va « jouer le coup ». Mais la vérité est plus brutale : vous êtes soumis à des biais cognitifs massifs.

- Le biais de confirmation : Vous voulez ce nouvel iPhone, donc vous ne lisez que les avis qui disent qu’il est indispensable.

- L’ancrage : Un pull à 150 € soldé à 80 € vous semble être une affaire, alors que vous ne l’auriez jamais regardé s’il avait été affiché à 80 € dès le départ.

Le problème, c’est que votre cerveau déteste le vide et l’incertitude. Pour se rassurer, il crée des histoires cohérentes là où il n’y a que du chaos. Gérer son argent, c’est d’abord accepter qu’on est souvent irrationnel et mettre en place des systèmes pour se protéger de soi-même.

Le piège de la « Lifestyle Creep » : Gagner 10k€ et finir à sec

C’est le grand mythe de la finance personnelle : « Si seulement je gagnais 1 000 € de plus par mois, tous mes problèmes seraient réglés. » SPOILER : C’est faux. La psychologie de l’argent montre que gagner plus sans changer son comportement, c’est comme essayer de remplir une baignoire sans mettre le bouchon. Vous allez juste gaspiller plus d’eau.

Le vrai danger n’est pas votre banquier gourmand, c’est la « Lifestyle Creep » (l’inflation du mode de vie). C’est ce mécanisme pervers qui fait qu’une augmentation de salaire se transforme instantanément en nouvelles mensualités de crédit, et non en épargne.

Le syndrome du voisin : La Tesla du beau-frère

Pourquoi, dès que l’on gagne mieux notre vie, ressent-on le besoin viscéral de le montrer ? C’est de la psychologie sociale pure. Nous ne jaugeons pas notre richesse dans l’absolu, mais par rapport à notre entourage.

Si votre beau-frère débarque avec une Tesla neuve, votre cerveau valide inconsciemment un nouveau standard. Vous n’aviez pas besoin d’une nouvelle voiture, mais pour « maintenir votre rang », vous allez signer pour une Audi. C’est le « combat de coqs » financier. Le marketing l’a bien compris : on vous vend du statut, pas du transport. Gagner 10k€ par mois pour dépenser 10k€ en apparences, ce n’est pas être riche, c’est être un esclave du regard des autres.

Le combat 2 000€ vs 10 000€ : Qui gagne à la fin ?

Faisons un match rapide.

- Pierre : Gagne 2 000 €. Il vit simplement, s’organise, et met 500 € de côté chaque mois.

- Jean : Gagne 10 000 €. Il a la grosse voiture, le gros loyer, le dernier iPhone, et finit le mois à 0 €.

Qui est le plus riche ? Techniquement, à la fin du mois, Pierre a 500 € de plus que Jean. Jean est « à flux tendu », il est à un licenciement ou un pépin de la catastrophe. Pierre, lui, construit sa liberté. Ce n’est pas ce que vous gagnez qui compte, c’est ce que vous gardez.

L’inflation du mode de vie : Le piège du confort

L’inflation du mode de vie est insidieuse. Elle transforme les « désirs » en « besoins ». Il y a 5 ans, vous étiez heureux dans 30m². Aujourd’hui, avec votre salaire doublé, 80m² vous semblent le minimum vital. La classe Éco en avion est devenue « insupportable ».

Votre cerveau s’habitue au confort à une vitesse effrayante (c’est l’adaptation hédonique). Le problème ? Revenir en arrière est psychologiquement douloureux. Une fois que vous avez goûté au luxe, redescendre en gamme est vécu comme un échec sociale. Vous êtes piégé dans une prison dorée dont vous payez vous-même les barreaux.

Si vous gagnez plus, vous pouvez bien évidemment augmenter votre niveau de vie, mais restez raisonnable.

La méthode Morgan Housel : Devenir riche vs Rester riche

On passe aux choses sérieuses avec le maître de la discipline. Si vous ne devez lire qu’un seul livre sur le sujet, c’est celui-ci. Morgan Housel ne vous donnera pas de conseils boursiers miracles, il vous apprendra à ne pas être votre propre pire ennemi.

Le livre de Morgan Housel, La Psychologie de l’argent, est une boussole. Il ne vous dit pas sur quelle action cliquer, mais comment configurer votre cerveau pour ne pas tout saboter. Voici les 8 principes clés à graver sur votre compte épargne :

1. Personne n’est fou (vraiment)

On a tous une relation unique à l’argent selon notre vécu. Si vous avez grandi pendant une récession ou dans une famille fauchée, votre vision du « risque » ne sera jamais celle d’un héritier de la Silicon Valley. Ce qui semble irrationnel pour votre voisin est parfaitement logique pour lui. Avant de juger, comprenez que l’expérience personnelle bat n’importe quel manuel d’économie.

2. Le duo inséparable : Risque et Chance

Le succès n’est pas qu’une affaire de sueur. Bill Gates était brillant, mais il a eu la chance inouïe d’aller dans l’un des seuls lycées au monde équipés d’un ordinateur. À l’inverse, son ami Kent Evans, tout aussi doué, a croisé le risque fatal lors d’un accident de montagne. Ne gonflez pas trop votre ego dans la victoire, et ne sombrez pas dans la dépression dans la défaite.

3. Le piège du « Toujours Plus »

La compétence la plus dure ? Savoir s’arrêter. Se comparer aux autres est un poison. Comme le dit Nassim Taleb, le vrai succès est la tranquillité d’esprit, pas la compétition. Si vous risquez ce que vous avez et ce dont vous avez besoin pour quelque chose que vous n’avez pas et dont vous n’avez pas besoin, vous faites une erreur monumentale.

4. L’épargne est une question de psychologie, pas de revenus

Vous n’avez pas besoin d’un salaire de ministre pour devenir riche, mais vous avez besoin d’un taux d’épargne élevé. L’épargne, c’est la différence entre votre ego et vos revenus. Moins vous avez besoin de briller aux yeux des autres, plus vous gardez d’argent pour acheter votre liberté et votre temps. La Psychologie de l’argent prouve que l’épargne est avant tout une question de comportement, pas de revenus.

5. Le secret de la capitalisation (L’effet « Âge de glace »)

Une période glaciaire ne commence pas par un froid polaire, mais par un été un peu trop frais qui ne fait pas fondre la neige de l’hiver précédent. L’argent, c’est pareil. De petits changements constants mènent à des résultats monstrueux sur le long terme. C’est l’accumulation silencieuse qui crée les empires.

6. Prévoyez de vous tromper

L’erreur est inévitable. Ne dépendez jamais d’une seule source de revenus. La meilleure stratégie est celle qui vous permet de survivre aux imprévus (récession, coup dur). Ayez toujours assez de cash de côté pour ne pas être forcé de vendre vos investissements quand tout s’écroule.

7. Connaissez votre « Moi » financier

Un trader qui mise sur 10 minutes n’a pas les mêmes objectifs qu’un père de famille qui investit sur 30 ans. Ne prenez pas de conseils financiers chez des gens qui ne jouent pas au même jeu que vous. Créez un plan qui correspond à vos valeurs humaines, pas à ce qu’un gourou raconte à la télé.

8. Acceptez de changer d’avis

Vos objectifs à 20 ans ne seront pas les mêmes à 40 ans. Vos désirs évoluent, et c’est normal. Un bon plan financier n’est pas gravé dans le marbre, il est flexible. Soyez prêt à ajuster votre trajectoire à mesure que vos priorités de vie changent.

Vos mains brûlent ? Voici l’extincteur financier

Maintenant qu’on a compris que notre cerveau est un sabotage ambulant, passons aux travaux pratiques. Pour ne plus finir le mois en mangeant des pâtes au sel, il faut arrêter de compter sur votre « volonté » (spoiler : elle lâche toujours à 19h devant un écran). Voici comment installer votre extincteur financier.

L’automatisation : Devenez votre propre créancier prioritaire

La règle d’or, c’est de se payer en premier. La plupart des gens attendent le 30 du mois pour voir ce qu’il reste à épargner. Résultat ? Il ne reste rien. Configurez un virement automatique vers un livret ou un compte d’investissement le jour où votre salaire tombe. Si l’argent n’est plus sur votre compte courant, votre cerveau intègre qu’il n’existe pas. Vous forcez ainsi votre mode de vie à s’adapter au reste, et non l’inverse. C’est la seule façon de battre Amazon à son propre jeu.

La règle des 48 heures : Le brise-glace compulsif

L’achat impulsif est une tempête de dopamine. Pour la calmer, imposez-vous un délai de réflexion de 48 heures pour tout achat non essentiel supérieur à 50 €. Mettez l’objet dans votre panier, fermez l’onglet, et allez dormir. Dans 90 % des cas, le surlendemain, l’envie aura disparu. Vous réaliserez que vous n’aviez pas besoin de cette énième paire de baskets, mais juste d’un shoot de plaisir éphémère.

L’architecture du compte : Diviser pour mieux régner

Si tout votre argent est dans un seul grand panier, vous aurez toujours l’impression d’être riche… jusqu’au prochain prélèvement. En psychologie de l’argent, cela revient à faire les montagnes russes émotionnelles. Compartimentez. Utilisez des « poches » (comptes séparés ou sous-comptes) :

- La poche « Charges » (loyer, factures).

- La poche « Vie » (courses, sorties).

- La poche « Projets » (vacances, impôts). Quand votre poche « Vie » est vide, vous arrêtez les frais. Cette barrière visuelle transforme une masse abstraite en limites concrètes.

La Liberté vs Les Objets : Redéfinir la richesse

Pour conclure ce voyage dans les méandres de votre cerveau, il est temps de poser la question qui fâche : À quoi sert tout cet argent ? Si c’est pour accumuler des objets qui prennent la poussière, vous passez à côté de l’essentiel. La vraie richesse, c’est le contrôle.

Le coût d’opportunité : Votre sac à main est une prison

Chaque dépense inutile est un vol commis contre votre « moi futur ». Quand vous claquez 1 000 € dans un gadget dernier cri, ne voyez pas juste le prix sur l’étiquette. Calculez ce que ces 1 000 €, placés à 7 % pendant 20 ans, auraient pu devenir (environ 3 800 €). Ce sac de luxe ne vous coûte pas qu’une semaine de travail, il vous coûte 6 mois de liberté en moins à 55 ans. Chaque euro dépensé dans le paraître est une minute de vie que vous devrez passer à travailler plus tard.

Le « Fuck You Money » : L’outil de dignité ultime

L’épargne n’est pas un chiffre sur un écran, c’est une assurance contre l’humiliation. Avoir 6 mois ou un an de dépenses d’avance, c’est ce qu’on appelle le « Fuck You Money ». C’est le pouvoir de dire « non » à un patron toxique, « non » à un projet qui ne vous ressemble pas, ou « non » à une situation qui vous bouffe la santé. L’argent achète votre capacité à ne pas dépendre du bon vouloir des autres. En psychologie de l’argent, c’est le luxe ultime.

Le bonheur est un plateau : L’illusion du millionnaire

La science est formelle : passer de 10 000 € à 50 000 € de revenus par an change radicalement votre bonheur (moins de stress, plus de confort). Mais passer de 100 000 € à 1 000 000 € ? L’impact sur votre sourire est quasi nul. Une fois vos besoins de base et de confort couverts, le bonheur stagne. L’accumulation devient une drogue sans effet. La clé n’est pas d’avoir plus, mais d’avoir besoin de moins pour être libre.

La psychologie de l’argent, un levier essentiel

L’argent est un outil psychologique avant d’être une monnaie d’échange. En comprenant vos biais, en automatisant vos systèmes et en privilégiant votre temps sur vos objets, vous sortez de la course de rats. La richesse ne se mesure pas à ce que vous affichez, mais à la paix que vous ressentez quand vous posez la tête sur l’oreiller.

Merci pour votre temps et votre lecture ! A la prochaine !